“Lo importante no es gastar más o menos, es la calidad del gasto y del

cofinanciamiento del gasto para que no sea pan para hoy y hambre para mañana” (Rafael

Correa, en la presentación de su libro “De Banana Republic a la No República.

“Lo importante no es gastar más o menos, es la calidad del gasto y del

cofinanciamiento del gasto para que no sea pan para hoy y hambre para mañana” (Rafael

Correa, en la presentación de su libro “De Banana Republic a la No República.

Por Pablo Villegas N. Investigador CEDIB,

Petropress Nº 34 / 09-12 /

2014

A principios del 2013 (1), cuando se hablaba mucho de los precios altos de

los minerales publicamos un análisis indicando que en realidad los precios

estaban cayendo desde el 2011; que eran altos pero relativamente debido a la

pérdida de valor del dólar, a que los costos de producción subieron y a que la relación

de precios entre materias primas y productos industrializados era negativa para

las materias primas, y mucho más en relación a maquinaria, es decir, aunque los

precios suban, cada vez nos dan menos por nuestras materias primas.

Desde hace unos tres meses la caída de las materias primas se agravó

afectando al petróleo, los minerales, a la quínoa que cayó a la mitad de su

precio, la soya, caña de azúcar, café, etc, siguiendo un comportamiento muy

parecido a la crisis del 2008.

Ahora estamos ante una crisis que no sólo afecta a los países pobres sino

también a Europa, EE.UU. y Japón. La región del euro ha entrado en un nuevo

periodo de deflación. El último fue en el 2008 (2). Los impactos de la deflación

son peores que la inflación (3) y en respuesta a la caída de los precios y a la

baja de la demanda de los consumidores, los empleadores bajan los sueldos de

sus empleados o los despiden, se reduce la producción, y los ahorros de la

gente se devalúan. La situación es tal que el propio Banco Mundial y el FMI se

han visto obligados a corregir sus pronósticos del desarrollo disminuyendo varias

veces las cifras.

La baja de precios de las materias primas que viene desde el 2011 ya se

había comenzado a expresar hace tiempo en la disminución del crecimiento de los

países dependientes de este tipo de exportación y ahora varios de estos países

están al borde de la recesión. (Tabla 1)

|

| Tabla 1. Reducción del crecimiento en países exportadores de materias primas. Por trimestres |

Siendo así es natural que estos gobiernos no quisieran aceptar la gravedad del

problema y que pretendieran cubrirlo apelando a un supuesto “blindaje” y que albergaran

la esperanza de que la caída fuera solo temporal. En el caso de Bolivia, Evo

Morales ni mencionó el tema en su discurso inaugural.

Se ha tratado de ocultar la situación desde los años anteriores incluso

falsificando las estadísticas, como por ejemplo la Argentina, que terminó

siendo abiertamente censurada por el FMI y puesta al descubierto por los

propios empleados del INDEC. Esta situación ya había sido denunciada desde el

2004 por Axel Kicillof quien suscribiría la denuncia de que: “…, a partir de la

intervención política del Instituto Nacional de Estadística y Censos (INDEC) en

enero de 2007, las estadísticas oficiales han perdido toda credibilidad”.

Pero Axel Kicillof terminó el 2011 posesionado como viceministro de

Economía y ahí terminó la cosa. (4) Varios países ya se vieron obligados a reducir

sus presupuestos, como por ejemplo Ecuador (5) e implementar medidas con el fin

de reactivar la economía, pero en este caso, lo único seguro de estas medidas es

que los ciudadanos pagarán más impuestos. En el caso de Chile el cobre

representa más del 50% de las exportaciones y la minería el 20 % de los aportes

al fisco.

Si el aporte fiscal cuprífero se redujera a la mitad, para mantener el

mismo nivel de gasto público se requeriría aumentar la recaudación tributaria

en un 2% del PIB, lo cual exigiría una reforma tributaria para subir el IVA al

23% o el impuesto a las empresas al 35% (o cualquier combinación de estas dos

opciones (6). Esto debe servirnos como antecedente para predecir lo que harán

los otros gobiernos. En Bolivia el gobierno central propugna un “pacto fiscal”

con el objetivo de acaparar más fondos de los que ahora les corresponden a las

gobernaciones, aparte de su constante presión por ampliar las recaudaciones tributarias.

¿Se aprovechó bien la época de vacas gordas?

Estas medidas muestran que la década de precios altos y de gobiernos

progresistas que prometieron dejar atrás esta economía dependiente de las

materias primas no sirvieron de nada. Gabriel Palma en referencia al precio

alto que tuvo la libra de cobre entre 2003 y 2013 señala: “En Chile se supuso

que el precio del cobre subía y que, por alguna razón misteriosa que nunca se

explicó, iba a quedar en niveles altísimos.

Había una actitud maníaca de que el cobre no había subido sólo como parte

de un ciclo, sino que de modo permanente y la economía se ajustó a eso desde el

punto de vista del consumo, del gasto público y de la balanza de pagos”. En esa

década, advierte, el Estado chileno no generó “ninguna capacidad de respuesta

positiva para el día en que el cobre volviera a precios más normales. Si bien

algo se ahorró al final del periodo de Lagos y al comienzo del primero de

Bachelet, ese ahorro era una proporción bajísima del total de la renta minera

creada durante esa década”. (7) Dos son las decisiones para lamentar que se

tomaron durante los 2000. “Primero, se regaló al capital extranjero al menos la

mitad de esa renta minera. Las utilidades de las empresas extranjeras del cobre

en Chile entre 2003 y 2013 fue de 180 mil millones de dólares, seis veces más

de lo que sacaron en la década anterior. En Chile no hay royalty, lo que hay es

una tomadura de pelo. Lo que quedó en Chile fue gracias a Codelco”. La segunda

fue, “una parte muy pequeña de eso se ahorró y el resto básicamente se gastó en

consumo. El consumo como porcentaje del ingreso en el gobierno de Piñera subió

del 71 al 76% del PIB y el ahorro cayó en forma proporcional del 26 al 21%. (8)

Chile a diferencia de Bolivia acumuló un Fondo de Estabilización Económico y

Social (FEES) con los ingresos del cobre para ser utilizado en épocas de crisis.

Este tipo de fondos sin embargo es solo cosmético porque ayuda a que en épocas

de bajos precios los mineros continúen exportando mineral barato, que los

compradores, si lo compran, pueden seguir acumulando.

En vez de los gastos de inversión para el desarrollo de la economía los

gobiernos priorizaron, cosas como la creación de empleos para su militancia y

para cooptar a los desocupados. Parte de estos gastos los disfrazaron en sus

presupuestos como gastos de inversión como por ejemplo Ecuador, donde llegan a

nada menos que un total de 1.207,7 millones de dólares en el presupuesto del

2015 (9), gasto que se presenta como inversión en el desarrollo.

Ahora naturalmente los gobiernos sostienen que sí, que se aprovechó la

época de vacas gordas. Y es interesante que a pesar de sus constantes ataques

al capitalismo, al imperialismo y al neoliberalismo el Banco Mundial les da la

razón. Jorge Familiar, vicepresidente del Banco Mundial (BM) para América

Latina y El Caribe sostiene que en la época de precios elevados de materias

primas, incluyendo hidrocarburos, minerales y bienes agrícolas, los países de

la región aprovecharon y la bonanza llegó a los más necesitados. Y ahora que la

situación cambia como hubo un buen manejo macroeconómico, muchos de los países

de la región tienen espacio para hacerle frente. En 2014, Bolivia fue uno de los

países que más creció, junto con Panamá y República Dominicana (10). También el

representante del Banco Mundial Faris Hadad-Zervos declaró que la economía

boliviana soportará bien la baja (11) sin molestarse en dar más razones que

cosas como “un colchón macroeconómico”.

El pilar de la bonanza fue el precio de las materias primas y ahora la

esperanza es que estos vuelvan a subir o incrementar la exportación aunque a

sea precios bajos, pero sin salir de la dependencia de este tipo de economía.

Pero esto no es todo, como ha declarado Correa, el éxito de la economía ecuatoriana

no se debió sólo a los precios del petróleo sino también a la renegociación de una

parte de la deuda exterior y a una mayor eficiencia en la recaudación de

impuestos (12).

En Bolivia la situación es la misma, según el viceministro de presupuesto:

“Del ingreso total del Estado, el 25% proviene del IDH…” “El restante 75%

sostiene al país. El Tesoro General del Estado vive actualmente de la

recaudación de los impuestos internos” (13) en síntesis, el sistema funciona no

son sólo en base a precios altos, sino también a la deuda externa y la

recaudación de impuestos; un sistema que debería avergonzar a cualquier presidente

medianamente digno.

|

Figura 1. La importancia de

los productos primarios en las exportaciones

|

|

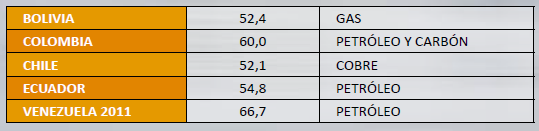

| Tabla 2. Dependencia predominante de un sólo producto de exportación |

El PIB de las plátano-repúblicas y los caudillos de los precios altos

El Banco Mundial refiriéndose al crecimiento -aparte de Bolivia- de Panamá y

República Dominicana se olvidó mencionar y que el crecimiento de Panamá el 2001

fue de apenas 0,6%, y que el 2007 subió al 12,1%, para caer el 2009 al 4%, y

que el de Rep. Dominicana el 2003 fue negativo, -3%, subiendo el 2006 a 10,7%, para

caer el 2009 al 0,9%. También tendría que haber mencionado al país más pobre de

Latinoamérica, Haití que el 2014 creció más que los gigantes México y Brasil.

He ahí la seriedad de sus datos para ocultar que los países más pobres tienen

crecimientos record no solo por lo alto sino también por lo bajo.

En Bolivia hasta hace poco el gobierno se vanagloriaba del crecimiento del

PIB. Pero en Bolivia el primer y segundo trimestre del 2014 el PIB ya mostraba

una reducción del crecimiento. Lo raro es que llegamos a diciembre y el tercer

trimestre todavía no se había publicado; pero, coincidiendo con esto el

ministro de economía salió con que la reducción será solo de un 0,5%, y

naturalmente que los datos del 3er trimestre salieron adecuados a lo que dijo.

Pero veamos el PIB boliviano, no con la aritmética infantil que usa el gobierno

para convencer a las ovejas del club de “en-algo-hay-que-creer”, (y los Ramonet

que con solo caminar por algunas calles de La Paz ya creen cualquier cosa (14)

sino a largo plazo. ¿Qué expresa? (Figura 2) Es algo de lo que ningún gobierno

puede estar orgulloso; se trata de la economía típica de un país pobre y

dependiente de los precios de las materias primas, terriblemente inestable y

con numerosas crisis.

|

| Figura 2. Bolivia. Tasa de variación del PIB anual |

La última crisis, la del 2008 hizo caer abismalmente el crecimiento del PIB

y, ahora, antes de que se recupere al nivel anterior, se va otra vez para abajo

¿Por qué? ¡Obvio! ¡Por la baja de los precios de las materias primas! Lo que

hizo crecer ese PIB fueron los precios internacionales de las materias primas,

no el gobierno y ahora que esos precios se van para abajo nada puede hacer; por

eso según ABI del 17/12/2014, el Presidente Morales se dirigió así a los presidentes

del Mercosur: “…que nos diga qué están preparando (los imperialistas) o qué

problema podemos tener por esta rebaja de las materias primas”. ¿Qué tipo de

ayuda? ¡Que se lo hagan un análisis! ¿Acaso no tiene un ministro de economía y

un vicepresidente que tiene libros; no es este el gobierno con más “honoris

causa” de la historia nacional? ¿Por qué tiene que ir a inspirar lástima a los

presidentes de la región? ¿Y cómo es que no sabe las consecuencias? ¿No es

Bolivia el país modelo de experiencias para saber las consecuencias de las

bajas de materias primas? El caso del PIB de Ecuador muestra claramente la

relación entre el PIB y la situación política y más específicamente los líderes

de gobiernos que surgen con los precios altos y los de los precios bajos. (Figura

3)

|

Figura 3. El precio del

petróleo en Ecuador y sus líderes coyunturales.

En US$D/b de petróleo |

Desde el ‘boom petrolero’ de los 70, la popularidad de los gobiernos ha

sido proporcional al precio del petróleo. Ocurrió con Guillermo Rodríguez Lara

y con el gobierno de Rafael Correa, que vio el barril de crudo a USD 147.

Diferente fue el caso de Jamil Mahuad y Abdalá Bucaram, dos presidentes

destituidos por la crisis política, económica y social. Una de las explicaciones

fue que el crudo bajó a niveles pocas veces visto: USD 6,21 y 13,40. El Gobierno

interino de Fabián Alarcón también tuvo una baja considerable: USD 6,31, aunque

llegó a subir a 24,48. (16) Como a finales de la década del 70 el precio del

petróleo se vuelve insuficiente para sostener el ritmo de gasto, Osvaldo Hurtado

inicia el endeudamiento y en abril de 1982, tuvo que tomar las primeras medidas

de ajuste y la dicha pasó a ser historia. Las protestas callejeras, la

inestabilidad política, la debilidad del Estado, la depreciación del poder

adquisitivo por las devaluaciones y la inflación se hicieron constantes. Los

gobiernos que siguieron a Hurtado hasta Lucio Gutiérrez, tuvieron que tomar

medidas de ajuste impopulares.

Hasta que el precio del petróleo volvió a subir. Entonces el Estado también

creció, el nacionalismo recuperó su aliento, la burocracia se multiplicó (17).

Según Jaime Carrera estos ‘booms’ petroleros han hecho que la sociedad

ecuatoriana sobreestime su capacidad de alcanzar el bienestar y los gobiernos

sobreestimen su capacidad de gobernar. (18)

Las soluciones a la crisis

Aunque parezca mentira, la solución es la misma enfermedad; aumentar la producción,

a lo más mejorar la competitividad pero seguir en lo mismo, en la exportación

de materias primas. En Ecuador, el ministro Coordinador de Sectores Estratégicos,

Rafael Poveda, señaló que su país espera convertirse en un gran actor dentro de

la minería mundial (19). En otro artículo ya llamamos la atención sobre su política

minera que se dirigía sobre todo a la minería del oro que entonces ya estaba en

caída (20). Para el 2017, el banco central prevé un crecimiento de la economía

en 4,9% debido principalmente al incremento del 11,7% de las exportaciones, en

especial petroleras (21), es decir Yasuni. Chile por su parte confía en los

proyectos en curso de Codelco, es decir en producir más cobre. Y el Perú espera

convertirse en el mayor productor de cobre derrocando de su puesto a Chile. En

Bolivia el vicepresidente García ha declarado que la cosa es producir más gas (22).

En síntesis, lo que se pretende es solucionar la caída de los precios de las

materias primas inundando el mercado con más materias primas.

En Bolivia, pese a las promesas y a la agenda de octubre, en estos nueve

años, el gobierno no industrializó nada pero algo hizo. De una manera sigilosa

trabajó desde hace varios años con una política de liberación impositiva a la

minería y a los hidrocarburos. Ya es conocido su objetivo de diferir el cobro

del IDH a las empresas con el pretexto de incentivar el descubrimiento de nuevos

campos. Para esto ya ha logrado el acuerdo de los municipios del país el 2013.

Pero si vemos la parte práctica surgen muchas preguntas: ¿De qué vivirán

los municipios mientras por una parte no haya IDH por 3 a 5 años en los campos

nuevos, y por otra, el que pagan los campos viejos baje porque estos entrarán

en declinación, y también por la caída de los precios del petróleo? Sin embargo

los municipios aceptaron todo a ojo cerrado.

¿Cómo hará el Estado para asegurarse el pago del IDH cuando ya estemos

hablando de campos agotados; qué acuerdo se hará para los cálculos contables

para el pago de la suma adeudada por las empresas, los plazos, etc…? Sabemos

que todo esto será objeto de negociaciones posteriores cuyo desenlace

desconocemos pero nos queda la experiencia más reciente del 2006-2007, de la

negociación de los nuevos contratos petroleros entre el gobierno y las empresas

cuyo resultado nos lo presentaron como nacionalización pero las empresas

festejaron como un triunfo.

Esto quiere decir que no nos informaron de todo el plan detrás del

diferimiento del cobro del IDH. Esta medida además se parece mucho a la

aplicada por Sánchez de Lozada cuando redujo el pago de regalías del 50% de los

campos viejos al 18% para los campos nuevos. Naturalmente, los campos viejos se

agotaron y quedamos solo con campos nuevos, o sea sólo con el 18%. ¿Qué seguridad

tenemos de que no nos están llevando a la misma situación? El gobierno también

avanzó en su política de alivianar la carga impositiva a la minería; las

cooperativas –en realidad empresas- no pagan impuestos a pesar de la magnitud

de su producción.

En cuanto a las empresas, en el proyecto de ley minera discutido a

principios del 2014, se estableció un régimen de liberación impositiva que por

estrategia fue excluido del proyecto de ley aprobado en mayo de ese año, para

ser tratado después.

De todos modos lo que allí se estableció nos da una idea clara de los

intereses de las empresas. Se trata de una tabla de límites de precios bajos de

los minerales, que una vez alcanzados o sobrepasados, daría lugar a que las

empresas se beneficien de una liberación de impuestos. Como está la situación

actual, de acuerdo a esa tabla, sólo el zinc no ha llegado a esos límites.

Respecto a la plata por ejemplo hace mucho que ya habría dejado de pagar

impuestos beneficiándose entre otros San Cristóbal. Por tanto, lo que podemos

esperar es que las empresas exijan que se apruebe esta parte de la ley o lo que

es más probable, que se les compense de alguna otra manera –subrepticia- que de

todos modos le costará al Estado. (Tabla 3)

|

Tabla 3. Proyecto de

liberación impositiva a los minerales

por precios bajos y situación actual |

¿En qué utilizarán los 100 millones? Uno de sus objetivos es que Huanuni

produzca 880 t/d de mineral, esto es que vuelva a su producción anterior.

Tendría que estar produciendo 3000 t/d para abastecer un nuevo horno, pero sólo

va a recuperar su antigua producción. Pero más allá de si el plan es correcto o

no la gran pregunta es si el gobierno podrá ejecutarlo.

La experiencia tiene la respuesta. El gobierno tuvo 9 años para sacarnos de

la dependencia de las materias primas y para eso contaba con recursos

económicos históricos, pero en estos 9 años, aparte de discursear sobre la

industrialización, no logró concluir ni un solo proyecto exitoso en la minería,

ni uno.

El problema del país no es solo la minería sino también los hidrocarburos,

la principal fuente de ingresos. Las renegociaciones por el gas con Brasil

están cerca (y después será con Argentina) pero no tenemos con qué reservas

negociar y será muy difícil que las tengamos a tiempo, por otra parte, el

precio del gas bajará con la caída de los precios del petróleo. (23) Dada la

incapacidad del gobierno para la gestión de los hidrocarburos en estos 9 años,

el Brasil no tiene ninguna garantía de que Bolivia cumplirá con un nuevo acuerdo

de exportación de gas a no ser que el acuerdo le deje (a Brasil) hacerse cargo de

la gestión de los hidrocarburos con el pretexto de asegurar la ubicación de las

reservas necesarias para ayudarle a Bolivia a cumplir con sus exportaciones. A

eso es a lo que nos está llevando el gobierno.

El gobierno avanzó en esta política de liberación impositiva porque creyó

que los precios altos de los minerales y los hidrocarburos serían eternos y los

efectos de la liberación impositiva serían compensados con el incremento de la

producción, pero sobre todo con los impuestos a la población, que ya se han

convertido el principal ingreso del TGN (a eso le llama el gobierno “demanda

interna”); lo que siempre ha sido un sueño netamente neoliberal. Esto quiere

decir que la caída de ingresos de las regalías se solucionará con más impuestos

a la población. Como podemos suponer esto es una bomba de tiempo. Recordemos que

Sánchez de Lozada quiso salir de la crisis con medidas impositivas a la población

y esto provocó su caída; ahora parece que el MAS se está metiendo en el mismo

problema.

Los países no viven de “colchones macroeconómicos”, Bolivia depende en un 95%

de la exportación de productos primarios.

En estas condiciones solo un milagro podrá salvarnos de lo que se viene y ese

milagro es conocido, se llama “alza de los precios internacionales de las

materias primas”, algo que el gobierno no entiende cómo funciona, por eso solo

le queda ir a pedir análisis a los presidentes de otros países inspirando su

lástima y aquí en Bolivia, sacar más impuestos a la población.

¿Cómo se fijan los precios de las materias primas?

Las causas de la actual baja de precios son muy complejas. Primero debemos

ver cómo se fijan los precios de las materias primas. El gobierno boliviano se

ha lucido con varios argumentos, uno de ellos la situación de China y otro, la

oferta y la demanda.

|

| Tabla 4. Exportación de

minerales a China y otros países, en porciento |

En cuanto a la oferta y demanda, todos sabemos que ésta puede ser limitada por

ejemplo a través de la especulación o el dumping (24).

En la Figura 4 constataremos que no hay relación entre el precio y el

balance neto entre oferta y demanda de la plata. Este balance es negativo para

todo el periodo representado.

De muestra basta el periodo 2011 al 2013 que presenta un incremento de la escasez de plata, pero el precio en vez de subir desciende.

De muestra basta el periodo 2011 al 2013 que presenta un incremento de la escasez de plata, pero el precio en vez de subir desciende.

|

Figura 4. Discrepancia entre

la oferta y demanda de

la plata y su precio |

|

| Figura 5. Discrepancia entre el precio del petróleo y las transacciones de petróleo físico |

¿Qué son esas transacciones? Son papel; son transacciones de futuros. En

ese mercado nadie se ensucia las manos con petróleo porque lo que se vende y se

compra es “papel petróleo”; se conoce con ese nombre. Y la suma de esas transacciones

es 24 o más veces superior a las transacciones con petróleo físico (Carollo,

2012) Así como se habla de “papel petróleo” se habla también de “papel oro”. El

precio del oro no es determinado en el mercado físico sino en el mercado

especulativo de futuros donde prácticamente todas las transacciones son hechas

en dinero en efectivo, no en oro (26). O sea el oro se paga con dólares

devaluados que se imprimen sin respaldo.

Estadísticas del precio promedio diario del oro en un periodo de 5 años

muestran que en el horario en que abren los mercados asiáticos de oro físico,

el precio del oro tiene un comportamiento positivo, pero cuando están abiertos

los mercados de Londres y Nueva York y los mercados de Asia cerrados, el precio

del oro baja (27).

Esto muestra que existe manipulación del precio. La manipulación del

mercado del oro se da desde finales del 2000, pero se viene produciendo de

forma más intensa desde que el oro alcanzó su precio tope de US$ 1.900 en

septiembre de 2011. (28) Esto se debe a que la política de la Reserva Federal,

(el banco central de EE.UU.), de la compra anual de un billón de dólares en

bonos que estaban en poder de los bancos para salvarlos de la crisis provocó la

caída del valor del dólar en relación al oro. Cuando el oro alcanzó los US$

1.900/oz el 2011, la RF se dio cuenta de que 2.000 dólares/oz podría resultar

en una corrida con los tenedores de dólares vendiéndolos para evitar pérdidas

por su devaluación. (29) La manipulación consiste en que la RF utilizando

bancos de oro como sus agentes pone a la venta grandes cantidades de futuros en

el mercado de futuros de Nueva York Comex, y de oro físico en el mercado del

oro de Londres, haciendo bajar el precio (30). Lo hace sin preocuparse por las pérdidas,

porque su objetivo central es causar el mayor daño posible al precio y espantar

a los compradores para proteger el dólar (31). El 12 de abril 2013, por

ejemplo, se vendió “papel oro” equivalente a 16 millones de onzas de oro,

generando una enorme caída del precio. Según el precio del oro de ese día, el

vendedor o vendedores perdieron hasta US$ 1.168.000.000.

Paul Craig, ex Secretario Adjunto del tesoro en la administración de

Reagan, se pregunta ¿Quién puede permitirse el lujo de perder esa cantidad de

dinero? Su respuesta es: “Sólo un banco central que puede imprimirlo” (32).

Esta afirmación puede parecernos descabellada pero no lo es si vemos que el

propio presidente de la Reserva Federal Alan Greenspan declaró que “Los EE.UU.

pueden pagar cualquier deuda que tenga porque nosotros podemos siempre imprimir

dinero para hacerlo” (33).

Fue de esa forma cómo se pagó la compra de bonos o “bailout” (programa de

alivio cuantitativo) de los bancos que provocaron la crisis del 2008. El

problema es que los pilares básicos de la economía mundial se han vuelto de

barro.

¿Cómo es que llegamos a esta situación? Una investigación del Congreso

estadounidense (34) confirma lo que muchos autores denunciaron con años de

anticipación a la crisis. Esta investigación se centra en el reciente asenso de

los bancos y compañías propietarias de bancos como principales protagonistas en

los mercados físicos de las materias primas y empresas relacionadas.

Tradicionalmente los bancos en EE.UU. han estado separados del comercio y

otras actividades económicas distintas de la provisión de crédito, exceptuando ciertas

épocas en que lograron romper los límites. Esas épocas corresponden con grandes

crisis económicos como las de los años 30. Varias reformas legales del congreso

desde el 1998 ampliaron, entre otras, la libertad de los bancos para entrar al

de instrumentos financieros vinculados a las mercancías. El resultado es que

los conglomerados financiaros se expandieran a múltiples actividades, muchas de

alto riesgo y en menos de 10 años desataron la crisis financiera que devastó la

economía de EE.UU. de la cual aún no se ha recuperado. (35) Los grandes bancos

no solo se metieron al comercio de instrumentos financieros basados en materias

primas sino que también adquirieron su propiedad física o extendieron su campo

de acción para controlar el comercio físico de mercancías.

Una de las consecuencias fue que crédito y uso del crédito se llegaron a

concentrar en las mismas manos de modo que los bancos podían ejercer una

competencia desleal con otras empresas, e inclusive grandes transnacionales.

Así, JP Morgan construyó un inventario de cobre que alcanzó los $US 2,7 mil

millones, y, en un momento dado, incluyó 213.000 toneladas métricas de cobre, casi

el 60% del cobre físico disponible en el mercado principal de cobre del mundo,

la Bolsa de Metales de Londres (LME). El 2012, otro caso, Goldman poseía 1,5

millones de toneladas métricas de aluminio por valor de $US 3 mil millones,

alrededor del 25% de todo el consumo anual de EE.UU., y también llegó a

controlar el 2014, el 85% del negocio de almacenamiento de aluminio del LME en

los EE.UU. (36) Goldman fue demandado por más de una docena de usuarios

industriales de aluminio (entre ellos la poderosa Coca Cola) alegando que los

almacenes de Goldman estaban retrasando artificialmente la provisión de

aluminio para aumentar los precios. (37) Por otra parte esas reformas les

permitieron aumentar su endeudamiento hasta 40 veces en relación a sus

reservas, lo que creó una burbuja financiera que fue la causa de la caída de

Lehman Brothers, desatándose la crisis del 2008.

Antes de las mencionadas reformas, el comercio de materias primas solía

estar dominado por los productores y consumidores como ser agricultores, manufactureros,

líneas aéreas, etc. que tradicionalmente tenían el 70% de los mercados de

futuros mientras que el resto estaba en manos de especuladores. Pero en el 2011

esos porcentajes se habían invertido con los especuladores dominando el mercado

de los EE.UU. Hoy en día, los bancos son los principales actores de los

mercados estadounidenses de materias primas.

No sólo dominan el comercio de futuros, opciones, swaps y valores de estos

productos, sino que también son propietarios o ejercen el control de las

empresas que producen, almacenan, transportan, refinan, suministran, y utilizan

materias primas. Esos productos incluyen petróleo, gas natural, carbón,

minerales, productos agrícolas y electricidad. Las evidencias indican que este

fenómeno se desarrolló sobre todo en la última década. (38) Un factor

importante es que aunque el comercio físico de estas compañías se valoran en

miles de millones o decenas de miles de millones de dólares, y el actual nivel

de participación de los bancos en la economía de las materias primas parece no

tener precedentes en la historia de EE.UU, en todos los casos examinados por el

Congreso, las transacciones físicas son sólo un pequeño porcentaje de las

transacciones correspondientes ejecutadas en los mercados financieros, que como

vimos ahora determina el precio de las materias primas.

Este negocio es tan bueno para los grandes bancos, y especialmente después de

las operaciones de salvataje (quantitative easing) a partir del 2008, que el

dinero de los ahorristas ha perdido importancia, así como la otorgación de

crédito. (39) El precio de los minerales se fija tradicionalmente en el Mercado

de Minerales de Londres (MML). Con la crisis del 2008 las grandes entidades

financieras, poseedoras de bancos, decidieron ingresar a este mercado. Goldman

y JPMorgan lo hicieron a partir del 2009 y en pocos años se convirtieron en los

accionistas más grandes.

Uno de los componentes del MML, es el del almacenamiento de los minerales que

tradicionalmente ha sido una actividad de bajo perfil, a cargo de operadores independientes.

Los grandes bancos adquirieron la propiedad de estas compañías convirtiendo la

actividad en parte de su monopolio (40), para manipular los precios como ya

vimos en el caso de Goldman y el caso del aluminio en los EE.UU.

El 2012 el MML fue vendido a una compañía de Hong Kong. Sin embargo, esto

no significó que los grandes bancos perdieran su influencia, como puede verse en

la Tabla 5 en la lista de miembros de las categorías de mayor privilegio.

|

Tabla 5. Persistencia de

consorcios financieros en el

Mercado de Minerales de Londres

|

Los consorcios financieros establecieron un firme monopolio en el comercio físico

de las materias primas, que les permite seguir tranquilamente con sus negocios financieros

que usan como referente este mercado físico. De aquí podemos deducir que el

hecho de que el mercado físico de materias primas se haya atado no a la oferta

y demanda de los clientes de la industria sino de los negocios financieros aumenta

las posibilidades de que se produzcan crisis de sobreoferta y sobredemanda, agravando

el problema de los ciclos que caracterizan esta actividad.

Hasta aquí hemos visto que los pilares fundamentales de la fijación de

precios han sido seriamente alterados, y también los monetarios, y los

financieros desde que los bancos grandes dejaron de ser tales para convertirse

en competidores de los que buscan crédito, lo que quiere decir que estamos ante

una nueva situación económica en el mundo o ante un nuevo mundo. Pero el tema

es más complejo aún. La baja del petróleo actual también está relacionada con

los intereses geopolíticos de los EE.UU. y Europa contra Rusia y otros países

del medio oriente.

Se trata de un acuerdo entre EE.UU. y Arabia Saudita que incluye entre

otros el objetivo de controlar el gas y el petróleo en el medio oriente y el

debilitamiento de Rusia e Irán inundando los mercados con petróleo saudita a

precios bajos. Esta estrategia ya se llevó a cabo anteriormente con éxito para

provocar la caída de la Unión Soviética. Ahora este acuerdo fue cerrado en

septiembre del 2014 entre el Secretario de Estado de EE.UU. John Kerry y el rey

de Arabia Saudita. El objetivo es también frustrar los planes de Irán, Irak,

Siria y Rusia (Gasprom) de construir un gasoducto hasta los puertos de Siria para

tomar el mercado de Europa. (41) Esta estrategia plantea una cuestión muy

compleja. EE.UU. se ha convertido en el productor de petróleo más grande del

mundo y uno de los mayores de gas y lo contradictorio es que los precios

actuales se encuentran muy por debajo de los costos de producción de gas y

petróleo en EE.UU., por lo cual algunos autores sostienen que la estrategia de

hacer caer los precios equivale a un suicidio y otros sostienen que esto es una

muestra de que si bien hubo una estrategia al principio ahora los hechos se

desbocaron.

En conclusión hemos visto que se ha producido un gran cambio en los pilares

tradicionales de la economía mundial. Ahora la economía está controlada por un imperio

financiero, poderoso como no lo hubo nunca, y difícilmente predecible.

El término “banana republic” o “plátano- república” se refiere a los países

que no son más que una especie de colonias despreciables, sometidas a intereses

extranjeros, que no pueden producir otra cosa que plátanos y están gobernadas

por matoncitos serviles. Su economía, en el mejor de los casos es “pan para hoy

y hambre para mañana” como dijo Rafael Correa, un representante de los

gobiernos progresistas que caracterizaron la última década latinoamericana.

Esta década la perdimos y ahora estamos de nuevo ante el hambre de mañana y

los líderes que prometieron sacarnos de esta condición no tienen otra que

producir más plátanos y hablar de su “blindaje económico” y la situación de los

países dependientes de las materias primas se ha tornado tan compleja que tal vez

nunca estuvieron peor preparados para enfrentarla.

FUENTES

1 Pablo Villegas N. Petropress N°30, enero-febrero, 2013. Pg. 23-31. El oro

del tonto: Las regalías y los precios altos de los minerales.

2 Los precios al consumidor han caído a 0,2% en diciembre 2014 comparando

con un 0,3% de incremento en noviembre

3 Stefan Steinberg. Euro Zone

Officially Tips into Deflation. Global Research, January 09, 2015

http://www.globalresearch.ca/eurozone-officially-tips-into-deflation/54236774

Francisco Peregil. Argentina inventa

las estadísticas. El Gobierno ha recibido varios avisos del FMI para que no

manipule las cifras económicas. Buenos Aires, 17/12/2012. http://internacional.elpais.com/internacional/2012/12/17/actualidad/1355769445_585826.html

4 Francisco Peregil. Argentina inventa las estadísticas. El Gobierno ha

recibido varios avisos del FMI para que no manipule las cifras económicas.

Buenos Aires, 17/12/2012. http://internacional.elpais.com/internacional/2012/12/17/actualidad/1355769445_585826.html

5 Recortes y restricciones por la caída del petróleo. El Comercio, 5/1/2015.

http://www.elcomercio.com/actualidad/petroleo-recortes-presupuesto-salvaguadias-importaciones.html

6 Patricio Meller. El rol del cobre para que Chile alcance el pleno desarrollo.

Universidad de Chile. Sntesis_El_valor_del_cobre_para_que_Chile_alcance_el_pleno_desarrollo

7 José Gabriel Palma. “Sufriremos la política irresponsable sobre la renta

minera de los últimos 10 años”. El Desconcierto, 23/01/2015

<”http://eldesconcierto.cl/jose-gabriel-palma-sufriremos-las-consecuencias-de-la-politica-irresponsable-sobre-larenta-minera-de-los-ultimos-10-anos/”>

8 José Gabriel Palma, Ibid.

9 Jaime Carrera. Análisis proforma presupuesto 2015. Observatorio de la

Política Fiscal. Noviembre, 2014. http://www.observatoriofiscal.org/documentos/analisis-y-opinion/2701-presupuesto-2015-analisis-jaime-carrera.html

10 Los precios del petróleo no volverán a los niveles de antes.Página

Siete, 01/02/2015 http://hoybolivia.com/Noticia.php?IdNoticia=136037&tit=los_precios_del_petroleo_no_volveran_a_los_niveles_de_antes

11 Banco Mundial dice que Bolivia tiene la capacidad económica para

enfrentar caída de precios. La Razón Digital /ABI/ La Paz. 16/12/2014.

“http://www.la-razon.com/index.php?_url=/economia/Banco-Mundial-Bolivia-economica-enfrentar_0_2181381933.html”

12 Ecuador puede afrontar entorno difícil y el petróleo repuntará, dice

Correa. EFE, 16/10/2014. http://www.elcomercio.com/actualidad/ecuador-afrontar-entorno-dificil-petroleo.html

13 Jaime Durán, Viceministro de Presupuesto, Página Siete, 24/06/2013.

14 Gustavo Rodríguez. Ignacio Ramonet, un viajero despistado en Boliv. 26,

nov, 2014. http://rodriguez-caceres.blogspot.com/2014/11/ignacio-ramonet-un-viajero-despistado.html

15. Los altos y bajos del petróleo según los gobiernos ecuatorianos desde

1972. El Comercio, 20/10/2014. http://www.elcomercio.com/actualidad/precio-petroleo-gobierno-rafael-correa.html

16 El Comercio, ibid.

17 Martín Pallares ¿Quedó una lección del chuchaqui petrolero? El Comercio,

25/10/2014 http://especiales.elcomercio.com/planetaideas/ideas/26-octubre-del-2014/leccion-chuchaqui-petrolero

18 Ibid.

19 El camino de Ecuador para convertirse en potencia mundial minera. Portal

Minero, 20/1/2015. http://www.portalminero.com/display/NOT/2015/01/20/El+camino+de+Ecuador+para+convertirse+en+potencia+mundial+minera

20 P. Villegas N.: El territorio de las transnacionales en Sudamérica y la

servidumbre de los estados nacionales. RevIU -IMEA-UNILA Vol. 1, Num. 2, p.

1-29, 2013 https://revistas.unila.edu.br/index.php/IMEA-UNILA/article/view/181

21 Mónica Orozco. El ITT impulsará la economía ecuatoriana el 2017. El

Comercio, 11/11/2014. http://www.elcomercio.com/actualidad/itt-economia-ecuatoriana-petroleo.html

22 Bolivia subirá la producción de gas por la caída del crudo. ABI, 8/1/2015

http://www.elpotosi.net/2015/01/08/20.php

El Vicepresidente también aseguró que la economía boliviana igualará a la

chilena hasta el año 2025. (Economía boliviana igualará a la chilena en 2025,

según vicepresidente de Bolivia.EFE, 19/10/2014

http://www.eluniverso.com/noticias/2014/10/19/nota/4125701/economia-boliviana-igualara-chilena-2025-segunvicepresidente)

23 Juan Carlos Zuleta C. Precios del petróleo y producción del gas natural

en Bolivia. http://oxigeno.bo, 29/12/2014

24 El dumping inunda un mercado con un producto a precios muy bajos para hacer

quebrar a la competencia.

25. Salvatore Carollo. Understanding Oil Prices: A Guide to What

Drives the Price of Oil in Today’s Markets.. December 2011

26 Paul Craig Roberts and Dave

Kranzler. American Financial Markets Have No Relationship To Reality.

05/11/2014

27 Proof That Gold Is Manipulated

Using Paper Gold. http://investmentresearchdynamics.com/proof-that-gold-is-manipulatedusing-

paper-gold/ November 4, 2014

28 Paul Craig Roberts and Dave

Kranzler. The Hows and Whys of Gold Price Manipulation. 19/1/2014. http://www.paulcraigroberts.org/2014/01/17/hows-whys-gold-price-manipulation/.

29 Paul Craig Roberts and David

Kranzler. Naked Gold Shorts: The Inside Story of Gold Price Manipulation Global

Research, January 18, 2014. http://www.globalresearch.ca/naked-gold-shorts-the-inside-story-of-gold-price-manipulation/5365360.

30 Paul Craig Roberts and Dave

Kranzler. The Hows and Whys of Gold Price Manipulation. 19/1/2014. http://www.paulcraigroberts.org/2014/01/17/hows-whys-gold-price-manipulation/.

31 Paul Craig Roberts and Dave

Kranzler, ibid.

32 Paul Craig Roberts. The Fed’s

Assault On Gold: “Short Selling” and the Rigging of the Gold Market. Global

Research, 27/6/2013

34 Wall Street Bank Involvement

with Physical Commodities. Majority and Minority Staff Report. Permanent

Subcommittee on Investigations, United States Senate. November 20 And 21, 2014 Hearing.

35 Ibid.

36 Ibid.

37 Omarova, Saule T., The

Merchants of Wall Street: Banking, Commerce, and Commodities (November 24,

2012). Minnesota Law Review, Vol. 98, 2013.

38 Wall Street Bank Involvement

with Physical Commodities. Ibid

39 Banks May Force Clients to

Cover Cost of Negative Nordic Rates. Bloomberg <”http://www.bloomberg.com/news/articles/2015-01-28/nordea-bank-may-charge-clients-for-depositsamid-negative-rates”>

40 Omarova, Saule T., op. cit

41 William Engdahl. The Secret

Stupid Saudi-US Deal on Syria. October 24, 2014

http://www.boilingfrogspost.com/2014/10/24/the-secret-stupid-saudi-us-deal-on-syria/